Ипотека - по-прежнему один из самых доступных способов решения жилищных проблем для молодых российских семей. Рынок ипотечного кредитования вновь набирает обороты после затишья в 2015. Представители банков подтверждают, что с тех пор объём ипотечного кредитования вырос почти вдвое.

Как выгодно взять ипотеку, не попасть в сети мошенников и не пополнить ряды обманутых дольщиков, «АиФ-СК» рассказали представители строительных компаний, банков, Пенсионного фонда, Росреестра и Управления жилстройнадзора.

Пошли на взлёт

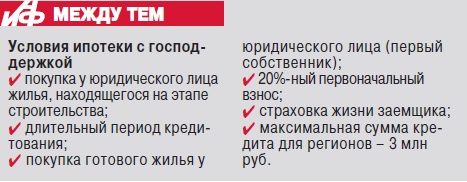

«Неким локомотивом рынка недвижимости стала ипотека с господдержкой, – говорит заместитель управляющего филиалом «Газпромбанк» Юлия Монахова. – Ипотека с господдержкой будет действовать до конца этого года. Она была открыта в 2015 году, а в начале 2016-го её продлили».

Ведущие эксперты страны говорят, что это самый эффективный в наше время инструмент, который позволил поддержать строительство и дал возможность людям купить недвижимость по приемлемым ставкам.

«В общем объёме ипотечного кредитования примерно треть жилищных кредитов выдана по программе господдержки. Но тем не менее у нас есть и другие ипотечные программы, которые не менее популярны, – продолжает Юлия Монахова. – Например, в марте 2015 года стартовала военная ипотека. Она рассчитана на военнослужащих, для которых предусмотрены льготные ставки и минимальный пакет документов для подачи заявки на кредитование. Многие социальные проблемы решает ипотека с материнским капиталом. Она успешно реализуется на протяжении многих лет и даёт возможность многим семьям приобрести жильё с минимальным риском».

Первый-второй

«Ипотека с материнским капиталом – сейчас самый популярный продукт после ипотеки с господдержкой, – поясняет начальник отдела ипотечного кредитования розничного филиала ВТБ в СКФО Елена Маслова. – Но у нас есть и другие отдельные ипотечные программы социальной направленности. Для физических лиц, работающих в образовании, здравоохранении, федеральном и муниципальном управлении, органах МВД, действуют индивидуальные условия ипотеки. Там чуть ниже ставка и лояльный подход при оценке рисков по займу».

«Чаще всего жильё в ипотеку берут всё-таки на вторичном рынке – это порядка 60% всех ипотечных кредитов в нашем банке, - рассказал начальник отдела розничных продаж Ставропольского регионального филиала АО «Россельхозбанка» Дмитрий Корякин. – И материнский капитал тоже чаще всего используют под «вторичку». Многие говорят о том, что есть ограничения – нужно внести около 5% своими собственными средствами, но у нас такого требования нет, мы можем полностью принять первоначальный взнос за счёт средств маткапитала. Второе место по жилищному кредитованию у нас делят ипотека с господдержкой и для военнослужащих, но в этом случае люди имеют право покупать жильё только в новостройках. Если закончится программа ипотеки с господдержкой, то первое время спрос на ипотеку упадёт, но постепенно ситуация на рынке всё равно нормализуется».

Плюсы и минусы

Новостройки имеют свои преимущества. Новый дом простоит дольше, построен он по новым технологиям, как правило, вдали от шума и суеты, в новых спальных районах. И главное – цена на строящееся жильё дешевле, чем на готовое. Но при этом есть риск пополнить ряды обманутых дольщиков.

«В Ставропольском крае, к примеру, более тысячи обманутых дольщиков, - объясняет начальник отдела по контролю и надзору за долевым строительством многоквартирных домов Управления по строительному и жилищному надзору по Ставропольскому краю Наталья Дубинина. – Из них 40 семей, где есть двое и более детей, половина из этих семей использовали маткапитал. Поэтому особое внимание уделяем ипотеке в долевом строительстве с использованием материнского капитала. Дело в том, что когда стройка останавливается, то проценты по ипотеке у людей не прекращают начисляться. Они всё равно обязаны платить. Маткапитал уже использовали, ипотека у них есть, а вот жилья нет. Есть в Ставрополе такой многострадальный дом, проблему с ним не могут решить уже очень долго. Люди оказались в безвыходной ситуации. У нас работает система страхования ответственности застройщика, но в конкретной истории – это не страховой случай. Потому что в отношении застройщика возбуждено уголовное дело. Поэтому ещё раз повторяем, необходимо внимательно изучать всю информацию о застройщике, смотреть документы, уточнять в банках, работают ли они с данной строительной организацией. С 1 июля 2017 года требования к застройщикам возрастают. С одной стороны, это немного защитит дольщика, с другой стороны, из-за этого уменьшится количество застройщиков, не все строительные компании смогут соответствовать новым жёстким требованиям».

Ипотека остается одним из самых реальных способов обзавестись жильем. Фото: АиФ/ Елена Швецова

А вот по вторичному рынку жилья, отмечают эксперты, таких проблем нет. Банки, прежде чем брать квартиры с вторичного рынка себе в обременение, выдавая под неё ипотечный кредит, обязательно проверяют, чтобы она была «чистой».

Ложка дёгтя

Если банки настроены позитивно, говоря о ситуации на рынке ипотечного кредитования, то строительные организации не рады изменениям на рынке недвижимости.

«Сегодня мы строим три дома, два из них бизнес-класса, один – эконом, – поясняет менеджер строительного холдинга Ольга Коровко. – Мы всегда строили жильё элитное, но сейчас люди не готовы тратить на это свои сбережения. Ориентируясь на потребителя, мы решили строить и экономкласс с порогом цены от 30 тысяч рублей за квадратный метр. Дело в том, что бизнес-класс покупают люди с целью улучшить свои жилищные условия. А вот «эконом» покупают те люди, которые лучше будут платить 15 тысяч рублей за ипотеку, но жить в своей квартире, чем будут платить за съёмное жильё те же деньги. То есть те, кому необходимо жильё. Лучше 30 лет платить банку, зато жить у себя дома. Нам хотелось бы, конечно, большего, но пока рынок диктует такие условия».

«Если не поддержать сегодня строителей, то скоро и вовсе не будет рынка недвижимости, покупать будет нечего, – более пессимистично настроен генеральный директор одной из компаний Сергей Долженко. – Строительный бизнес терпит жесткий кризис. Лично нам не везло несколько раз, в 2008 году мы еле выжили в кризис, а тут случился кризис 2014-го! А теперь и требования закона к нам ужесточаются. А инструментов у банков не так много, чтобы помочь нам, застройщикам. Вот лишь небольшая статистика».

«Ставки по ипотеке всё же слишком велики, – поддерживает коллегу генеральный директор одной из фирм Александр Соколов. – То, что мы строим, не можем продать, сегодня практически все краны стоят! Прекратили работу все общественные организации, все профсоюзы строителей. Нас и наши проблемы не замечают ни краевые власти, ни федеральные. Как поддержать строительство? Я думаю, должны решить наши власти».

Дословно

Ведущий специалистэксперт Управления Федеральной службы государственной регистрации и картографии по Ставропольскому краю Ирина Шамра:

«С 1 января 2017 года Росреестр прекращает приём документов на регистрацию недвижимости. Теперь это можно будет сделать только через МФЦ. Однако сейчас запущен пилотный проект Росреестра и Сбербанка по регистрации документов в электронной форме. В этом случае готовится выписка из Росреестра, договоры купли-продажи заверяются квалифицированной электронной цифровой подписью. Срок оформления – 3 дня. Клиент может в банке получить все документы по регистрации недвижимости».

Статус по-новому. Почему квартирный вопрос в Ингушетии не решен до сих пор

Статус по-новому. Почему квартирный вопрос в Ингушетии не решен до сих пор  Чего стоят предвыборные обещания?

Чего стоят предвыборные обещания?  Мэрия – без «окон». Как работают офисы МФЦ на Ставрополье?

Мэрия – без «окон». Как работают офисы МФЦ на Ставрополье?  Не в те руки! Материнский капитал на Ставрополье часто попадает к аферистам

Не в те руки! Материнский капитал на Ставрополье часто попадает к аферистам